बेलायत र अमेरिकामा भिन्न भिन्न किसिमका स्वास्थ्य सेवा प्रणाली छन्। यी दुवै देशका सरकारले स्वास्थ्य सेवामा धेरै खर्च गर्छन्। तर उपलब्ध स्वास्थ्य सुविधालाई लिएर न बेलायती खुसी छन्, न अमेरिकी।

अर्कातिर स्विट्जरल्यान्ड, सिंगापुर र जर्मनीका सरकारले तुलनात्मक रूपमा स्वास्थ्य सेवामा कम खर्च गर्छन्। तर उपलब्ध स्वास्थ्य सुविधालाई लिएर अमेरिका र बेलायतमा जस्तो व्यापक जनगुनासो ती देशमा छैन।

यसबाट एउटा निष्कर्ष के निकाल्न सकिन्छ भने, स्वास्थ्य सेवामा सरकारले बढी पैसा खर्च गर्दैमा सेवाको गुणस्तर वा पहुँच बढ्दैन।

गणतान्त्रिक नेपालको संविधानको धारा ३५ मा उल्लिखित 'मौलिक हक' को हवाला दिँदै सरकारले २०७२ सालमा स्वास्थ्य बिमा कार्यक्रम सुरू गरेको छ। संविधानमा लेखिएको छ, 'प्रत्येक नागरिकलाई राज्यबाट आधारभूत स्वास्थ्य सेवा निःशुल्क प्राप्त गर्ने हक हुनेछ र कसैलाई आकस्मिक स्वास्थ्य सेवाबाट वञ्चित गरिने छैन।'

राज्य सञ्चालनको मूल दस्तावेज मानिएको संविधानमा उल्लेख भएपछि त्यसैअनुरूप नीति-नियम तर्जुमा हुने भए। कार्यक्रम बन्ने भए। संस्था तथा पात्र खडा हुने भए। संविधानको यही भावनाअनुरूप गुणस्तरीय स्वास्थ्य सेवामा जनताको पहुँच बढाउने भनेर बिमा कार्यक्रम सुरू भएको एक दशक हुनै लाग्यो। यो दशक लामो अनुभव सुखद भने छैन।

हाम्रो आफ्नै र विदेशीहरूको अनुभवबाट के सिक्न सकिन्छ भन्ने सामान्य छलफल यो लेखमा गरिएको छ।

चिन्ताको विषय यो दशक लामो अनुभवबाट हामीले केही सिकेनौं भन्ने हो। यसको झलक स्वास्थ्य बिमा सुधार सुझाव कार्यदलको प्रतिवेदन, २०८१ मा पाइन्छ। अरू अध्ययनहरूले पनि स्वास्थ्य बिमा कार्यक्रमले ठिकसँग काम गरिरहेको छैन भनेका छन्।

मानवीय आवश्यकता पूर्तिका लागि आवश्यक वस्तु तथा सेवा निःशुल्क उपलब्ध हुँदैनन् भन्ने नैसर्गिक सत्य स्वीकार गर्न नसक्नु हाम्रो मुख्य समस्या हो। त्यसैले हामी भावनात्मक कुराहरू मिसाएर समस्यालाई झन जटिल बनाइदिन्छौं। हामी सर्वसुलभ, न्यायोचित, समान, गुणस्तरीय र निःशुल्क एकीकृत स्वास्थ्य सेवा प्रणालीको पक्षमा छौं। यो राजनीतिक रूपमा लोकप्रिय तर व्यावहारिक रूपमा अप्राप्य विषय हो।

किन त?

हामी संसारभर प्रचलित विभिन्न ढाँचाका स्वास्थ्य प्रणालीहरूको उदाहरणलाई लिएर छलफल अगाडि बढाऊँ। तलको तालिकामा विभिन्न ढाँचाका स्वास्थ्य सेवा प्रणालीको सारांश प्रस्तुत गरिएको छः

| ढाँचा |

विधि |

उदाहरण |

फाइदा |

बेफाइदा |

| एकल भुक्तानीकर्ता प्रणाली |

कर वा अनिवार्य बिमा मार्फत सरकारले भुक्तानी गर्ने |

बेलायत, क्यानडा, कोरिया, ब्राजिल |

उपभोक्ता भारमुक्त, समानता |

उच्च लागत, स्रोतको अभाव, भ्रष्टाचार, प्रशासनिक भार |

| बहु भुक्तानीकर्ता प्रणाली |

सरकारी र निजी दुवै क्षेत्रबाट स्वास्थ्य बिमा उपलब्ध |

जर्मनी, स्विट्जरल्यान्ड, नेदरल्यान्ड्स, सिंगापुर |

छनौटको सुविधा र प्रतिस्पर्धा,

सर्वव्यापी पहुँच, लचकता |

दोहोरोपन, जटिल, असमान |

| प्रत्यक्ष व्यक्तिगत भुक्तानी |

स्वास्थ्य सेवाका लागि उपभोक्ताले सोझै तिर्ने |

धेरै अविकसित देशहरू |

न्यून प्रशासनिक भार, तत्काल सेवा प्राप्ति |

महँगो, असमान, व्यक्ति टाट पल्टिन सक्ने |

| मिश्रित प्रणाली |

सरकारबाट आधारभूत सेवा, निजी क्षेत्रबाट पूरक सेवा |

सिंगापुर, अस्ट्रेलिया, जापान, अमेरिका |

सर्वव्यापी आधारभूत सेवा, छनोट सुविधा, न्यून लागत |

जटिल, असमान |

| सार्वजनिक सुरक्षासहित निजी स्वास्थ्य बिमा |

निजी स्वास्थ्य बिमा प्रदायक प्राथमिक स्रोत, लक्षित वर्गलाई सरकारी अनुदान |

अमेरिका, सिंगापुर, जापान |

छनोट, नवप्रवर्तन, प्रतिस्पर्धा, लक्षित सहायता |

उच्च लागत, जटिल, असमान |

| सामाजिक स्वास्थ्य बिमा |

बिमामा कामदार र रोजगारदाताबाट अनिवार्य योगदान, गैरनाफामुखी बिमा कोष |

जर्मनी, फ्रान्स, जापान |

सर्वव्यापी पहुँच, स्थायित्व, जोखिम न्यूनीकरण |

उच्च लागत, प्रशासनिक भार |

| सर्वव्यापी घातक रोग उपचार सेवा |

घातक रोगहरूमा मात्र सरकारको सहयोग, नियमित प्रकृतिको जाँचमा व्यक्तिगत खर्च |

सिंगापुर |

वित्तीय सुरक्षा, लागत नियन्त्रण |

सामान्य रोगमा व्यक्ति लापरबाह हुन सक्ने, असमान |

| विकेन्द्रित स्वास्थ्य प्रणाली |

प्रदेश तथा स्थानीय तहबाट स्वायत्त स्वास्थ्य सेवा प्रवाह |

इटाली र स्पेन |

स्थानीय आवश्यकता अनुरूपको सेवा, समुदायको सहभागिता |

क्षेत्रीय असमानता, समन्यवमा कठिनाइ |

| गैरनाफामुखी ढाँचा |

सरकार तथा रोजगारदाताको वित्तीय योगदानमा गैरनाफामुखी उपचार कोष |

जर्मनी र जापान |

सर्वव्यापी पहुँच, स्थायित्व |

उच्च लागत, प्रशासनिक भार |

| नियन्त्रित प्रतिस्पर्धात्मक सेवा |

स्वास्थ्य बिमा प्रदायक बीचमा प्रतिस्पर्धा, सरकारबाट कडा नियमन |

नेदरल्यान्ड्स, स्विट्जरल्यान्ड |

दक्ष र प्रतिस्पर्धी, बिमक र सेवा प्रदायकलाई गुणस्तर कायम गर्ने दबाब, सर्वव्यापी पहुँच |

उच्च नियमन लागत, प्रशासनिक भार |

| स्वास्थ्य बचत खाता |

कर नलाग्ने व्यक्तिगत उपचार खाता र स्वास्थ्य बिमा |

अमेरिका, सिंगापुर |

उपभोक्ताको नियन्त्रण, उपभोक्ता जिम्मेवार, कर लाभ |

न्यून आय वर्गलाई वित्तीय जोखिम, असमान |

एकल भुक्तानीकर्ता कि बहुभुक्तानीकर्ता प्रणाली

माथिको तालिकामा ११ किसिमको ढाँचा दिइएको छ। तैपनि स्वास्थ्य सेवाको शुल्क भुक्तानी कसले गर्छ भन्ने आधारमा ती सबै ढाँचालाई एकल भुक्तानीकर्ता र बहुभुक्तानीकर्ता गरी मुख्य दुई भागमा विभाजन गर्न सकिन्छ।

आधारभूत रूपमा स्वास्थ्य बिमा कार्यक्रम कि एकल भुक्तानीकर्तामा आधारित हुन्छ कि बहुभुक्तानीकर्तामा। माथिको उदाहरणमा धेरै मुलुकले एकल भुक्तानीकर्ता वा बहुभुक्तानीकर्ता प्रणाली अवलम्बन गरेको देखिन्छ। कतिपय मुलुकमा मिश्रित किसिमको ढाँचा अभ्यासमा छ।

एकल भुक्तानीकर्ता ढाँचा मन पराउनेहरूले गुणस्तरीय स्वास्थ्य सेवामा आमनागरिकको समान पहुँच हुने र यो प्रणाली कम खर्चिलो हुने दाबी गर्छन्। यस्तो ढाँचाको दोष भनेको सेवा सुचारू गर्न उच्च दरमा कर संकलन गर्नुपर्छ भन्ने हो। यो प्रणालीमा सेवा सुस्त हुन्छ, चिकित्साकर्मी र सेवा प्रदायकको अभाव हुनसक्छ।

उपचारका लागि लामो समय कुर्नुपर्ने, बिमा गर्न र उपचार प्राप्त गर्न धेरै विकल्प नहुने पनि यो प्रणालीका अवगुण हुन्। बिमा र स्वास्थोपचारमा नवप्रवर्तन तथा आविष्कारलाई यो प्रणालीले प्रोत्साहित गर्दैन।

अनिवार्य बिमा होस् वा करबाटै खर्च बेहोर्दा पनि सधैं पर्याप्त स्रोत उपलब्ध हुँदैन। स्रोत अभावमा सेवा कटौती गर्नुपर्छ। प्रशासनिक अदक्षता, सेवाको व्यापक दुरूपयोग जस्ता उच्च जोखिम हुन्छ।

अर्कातिर, बहुभुक्तानीकर्ता ढाँचामा उपभोक्तालाई छनोटको सुविधा हुन्छ। सेवा प्रदायकलाई आविष्कार तथा नवप्रवर्तन गर्ने प्रोत्साहन हुन्छ। सेवामा लचकता यस्तो प्रणालीको अर्को सकारात्मक पक्ष हो। यसमा उपभोक्ता, सेवा प्रदायक र सरकार तीनवटै पक्ष मितव्ययी र जिम्मेवार बन्नुपर्ने हुन्छ।

यो प्रणालीका आलोचकहरू सेवा प्रवाहको आपूर्ति तथा माग श्रृंखलामा सरकार र निजी क्षेत्र दुवै संलग्न हुने हुँदा खर्चमा दोहोरोपन हुन्छ भन्छन्। उपभोक्ताले असमान सेवा पाउँछन् र सेवा प्रदायक नाफामुखी हुन्छन् भन्ने दोष यो प्रणालीलाई लगाइन्छ।

जापान, सिंगापुर, जर्मनी, स्विट्जरल्यान्ड र अमेरिका यसका उदाहरण हुन्। यसमा सरकारले राज्य कोषबाट बिमा योजना सञ्चालन गरेको हुन्छ र समानान्तर रूपमा निजी बिमा कम्पनीहरू पनि सक्रिय हुन्छन्। यसैगरी सरकारी र निजी स्वास्थ्य सेवा प्रदायकहरू सञ्चालित हुन्छन्। नागरिकले आफ्नो रूचि, आवश्यकता र क्षमता अनुसार सरकारी वा निजी बिमा छनोट गर्छन्।

यस किसिमको प्रणालीमा सरकारको जोड सञ्चालनमा भन्दा नियमनमा हुन्छ। बिमा र स्वास्थ्य सेवा गुणस्तरीय र सर्वसाधारणको पहुँचमा होस् भन्ने सुनिश्चित गर्न सरकारले नियम तर्जुमा गर्ने, अनुगमन तथा सुपरिवेक्षण गर्ने गर्छ। निजी क्षेत्र वा बजारले समेट्न नसक्ने समूहलाई मात्र सरकारले बिमा र स्वास्थ्य सेवा उपलब्ध गराउँछ।

सरकारले आफ्नो भूमिका नियमनमा सीमित गर्दा र आंशिक रूपमा मात्र सेवा प्रवाहमा संलग्न गर्दा यसका लागि आवश्यक हुने वित्तीय स्रोत स्वतः कम हुन्छ। यसले एकातिर करदाता माथिको बोझ कम गर्छ भने अर्कातिर सरकारले गर्नुपर्ने जुन काम (नियमन) हो त्यसमा आफूलाई एकत्रित गर्न सक्छ।

जर्मनी, जापान र सिंगापुर

बहुभुक्तानी प्रणालीका राम्रा उदाहरण धेरै छन्। तीमध्ये यहाँ जर्मनी, जापान र सिंगापुरको संक्षेपमा उल्लेख गरिएको छ।

जर्मनीको स्वास्थ्य प्रणालीमा अधिकांश हिस्सा (९० प्रतिशत) अनिवार्य स्वास्थ्य बिमाले ओगटेको छ। यो देशभर फैलिएको १०० वटा गैरनाफामुखी स्वास्थ्य कोषको सञ्जाल हो। यसमा सरकारले तोकेको भन्दा कम आय समूहका व्यक्तिले आफ्नो आम्दानीको बढीमा १५ प्रतिशतसम्म अनिवार्य योगदान गर्छन्। बढी आम्दानी हुनेले निजी बिमा रोज्न सक्छन्। संघीय सरकारले नियमन मात्र गर्छ। स्वास्थ्य सेवा सञ्चालन ती स्वायत्त १०० वटा कोषहरूले गर्छन्।

नाफामुखी तथा गैरनाफामुखी स्वास्थ्य बिमा बाहेक गैरसरकारी परोपकारी संस्थाहरूको सहभागिता पनि हुन्छ। जर्मनीले स्वास्थ्य सेवामा कुल गार्हस्थ्य उत्पादनको १२ देखि १३ प्रतिशत खर्च गर्छ।

जापानमा सबै नागरिक र लामो समय बस्ने विदेशी बासिन्दालाई स्वास्थ्य बिमा अनिवार्य गरिएको छ। यहाँ जनसंख्याको ठूलो हिस्सालाई कर्मचारी स्वास्थ्य बिमा कार्यक्रमले समेटेको हुन्छ। पूर्णकालीक कामदार र परिवारका आश्रित सदस्यहरूलाई उपचार पाउने बिमाको प्रिमियम कामदार र रोजगारदाताले बेहोर्छन्।

यहाँ समानान्तर रूपमा राष्ट्रिय स्वास्थ्य बिमा सञ्चालित छ। यसले स्वरोजगार, अवकाशप्राप्त व्यक्ति, अस्थायी र दैनिक ज्यालादारी कामदार, गरिब र असहायलाई समेटेको हुन्छ। यो बिमा कार्यक्रममा मूलतः स्थानीय सरकारले प्रिमियम र स्वास्थोपचारको भुक्तानी गर्छ। बिरामीले सामान्यतया सेवा विन्दुमा उपचार खर्चको बढीमा ३० प्रतिशतसम्म भुक्तानी गर्छन्।

अधिकांश स्वास्थ्य सेवा प्रदायकहरू निजी हुन्छन्। विशिष्टिकृत सेवाका लागि सार्वजनिक अस्पताल उपलब्ध हुन्छन्। यसमा सयौं बिमा कम्पनी, सयौं बिमा योजना, हजारौं रोजगारदाता, लाखौं रोजगार र थुप्रै नगरपालिका सहभागी हुन्छन्। बिमा कम्पनीहरूले प्रिमियम संकलन गर्छन् र स्वास्थ्य सेवा प्रदायकहरूलाई भुक्तानी गर्छन्। सरकारको काम यी सबै क्रियाकलापको नियमन, अनुगमन र सुपरिवेक्षण हुन्छ। जापानले स्वास्थ्य सेवामा कुल गार्हस्थ्य उत्पादनको १० देखि ११ प्रतिशत खर्च गर्छ।

सिंगापुरको स्वास्थ्य प्रणाली पनि मिश्रित हो। यसमा निजी र सरकारी दुवै क्षेत्र सक्रिय छन्। 'मेडिसेभ, 'मेडिसिल्ड' र 'मेडिफन्ड' गरी तीन किसिमका स्वास्थोपचार योजना यहाँ सञ्चालित छन्।

मेडिसेभ अनिवार्य बचत खाता हो। यसमा व्यक्तिले आफ्नो आयको एक हिस्सा स्वास्थ्य खर्चका लागि बचत गरी राख्छन्। यसैबाट स्वास्थ्य बिमाको प्रिमियम पनि तिरिन्छ।

दोस्रो चरणमा मेडिसिल्ड आउँछ। यो ऐच्छिक तर व्यापक रूपमा प्रयोग हुने स्वास्थ्य बिमा हो। यसले मेडिसेभबाट पूर्ति नहुने खर्च बेहोर्छ।

तेस्रो चरणमा मेडिफन्ड आउँछ। मेडिसेभ र मेडिसिल्डले पनि नधानेपछि सरकारले मेडिफन्डमार्फत् सहायता उपलब्ध गराउँछ। मेडिफन्डले बेरोजगार, न्यून आय वर्गका नागरिक तथा औषधोपचार गर्दा टाट पल्टिने अवस्थामा पुगेकाहरूलाई सहायता गर्छ।

सिंगापुरको प्रणालीमा सरकारले शुल्क नियन्त्रण गर्दैन तर बजार प्रतिस्पर्धा र पारदर्शितालाई प्रोत्साहन गर्छ। यो प्रणाली कुशल, आधुनिक र कम कर बोझ भएको प्रणाली हो।

यो प्रणालीले व्यक्तिगत जिम्मेवारी र आत्मनिर्भरतामा जोड दिन्छ। यसले छोटो प्रतीक्षा समय, गुणस्तरीय चिकित्सा सेवा, विशेषज्ञसम्मको पहुँच, नवप्रवर्तन सुनिश्चित गर्छ। सिंगापुरको स्वास्थ्य खर्च कुल गार्हस्थ्य उत्पादनको ५ प्रतिशतभन्दा बढी हुँदैन।

हाम्रो अवस्था, हाम्रो रहर

हाम्रो स्वास्थ्य सेवा प्रणालीको अवस्था निराशाजनक रहेको हामी सबैलाई थाहा छ। ग्रामीण भेगमा स्वास्थ्य सेवा दुर्लभ छ। सहरी भेगमा सेवा उपलब्ध छ तर गुणस्तरमा समस्या छ, निकै महँगो छ। महँगो भएकाले उपचार नपाएर मर्नुपर्ने वा स्वास्थोपचारकै लागि घरबारविहिन हुनुपर्ने कहालीलाग्दो अवस्था छ।

देशको स्वास्थ्य सेवामा हुने कुल खर्चमा बिरामीले सिधै भुक्तानी गर्ने खर्च (आउट अफ पकेट) को अंश ५२ प्रतिशत छ। यस्तो उच्च दर नेपाल लगायत केही पिछडिएका मुलुकहरूमा मात्र हुन्छ।

हामीले २०७२ सालमा राष्ट्रिय स्वास्थ्य बिमा कार्यक्रम लागू गर्यौं। स्वास्थ्य बिमा बोर्ड पनि सञ्चालनमा आएको छ। कार्यक्रमले अहिले देशका सबै जिल्ला (जनसंख्याको झन्डै एकतिहाइ) लाई छोएको छ।

यो कार्यक्रमको वित्तीय स्रोत भनेको उपभोक्ता आफैले र गरिब, ज्येष्ठ नागरिक र असक्तका लागि सरकारले तिर्ने प्रिमियम हो। दाबी भुक्तानीका लागि वार्षिक रूपमा सरकारले अलग्गै अनुदान पनि दिन्छ। उपभोक्ता आफैले तिर्ने प्रिमियमले बिमा कार्यक्रममा हुने कुल खर्चको एकचौथाइभन्दा कम हिस्सा मात्र ओगट्छ।

अर्थात्, अहिलेकै परिमाणमा सुविधा प्रदान गर्ने गरी बिमा कार्यक्रम सञ्चालन गर्दा पनि वित्तीय हिसाबले स्वचालित हुन उपभोक्ताले अझै धेरै योगदान गर्नुपर्ने देखिन्छ।

पर्याप्त मात्रमा वित्तीय स्रोतको व्यवस्था नहुँदा अहिले कार्यक्रमले बजेट अभाव सामाना गरिरहेको छ। दाबी भुक्तानीमा ढिलाइ हुनुका विभिन्न कारणमध्ये प्रमुख कारण बजेट अभाव नै हो।

सेवा प्रदायकले बिमा दाबीका लागि आवश्यक कागजपत्र पेस नगर्ने, ढिलो पेस गर्ने र प्रमाण पुग्ने कागाजत पेस नगर्दा पनि भुक्तानीमा ढिलाइ हुने गरेको छ।

अस्पतालहरूले स्वास्थोपचारमा लाग्ने खर्चको तुलनामा र बोर्डले दिने रकम थोरै हुने गरेको गुनासो गर्दै आएका छन्। त्यति मात्र होइन, त्यसरी बिमामार्फत् आउनेहरूको उपचार गरेबापत पाइने शुल्क थोरै हुने भएकाले त्यस्ता बिरामी अस्पतालको दोस्रो प्राथमिकता पर्ने गरेका छन्। कतिपयले त्यस्ता बिरामीलाई दुर्व्यवहार नै गरेको समाचार आएका छन्।

एकातिर बिमा गर्नुपर्छ भन्ने चेतनाको अभाव छ। अर्कातिर बिमा गरेपछि त्यसबापत पाइने सुविधालाई एक वर्षभित्रै उपभोग गरिहाल्नुपर्छ भन्ने बुझाइ छ। यसले अधिक उपयोगलाई प्रोत्साहित गर्छ। संसारभरिका बिमा कार्यक्रममा यस्तो समस्या हुन्छ। यसले बिमा भुक्तानी दाबी र स्वास्थ्य सेवा प्रवाहमा दुवैतिर अनावश्यक दबाब सिर्जना गर्छ।

बिमा छोड्ने दर ५४ प्रतिशत छ। आफै प्रिमियम तिर्नेहरू बिमा नवीकरण गर्न रूचि देखाउँदैनन्। हालसम्म कुल ८९ लाख ५२ हजार व्यक्ति स्वास्थ्य बिमामा आवद्ध भए पनि गत फागुनसम्म सक्रिय बिमाको संख्या ५७ लाख ५३ हजार मात्र छ। यो कुल जनसंख्याको २० प्रतिशत हो।

बिमामा दाखिल भएकामध्ये ४८ प्रतिशतले मात्र सुविधा उपयोग गरिरहेका छन्। थोरै जनसंख्या बिमामा दाखिल भएको र त्यसमध्ये पनि सानो हिस्साले मात्र सेवा उपयोग गरिरहेको अवस्थामा स्वास्थ्य बिमा बोर्डलाई दाबी भुक्तानीका लागि आउने कागजात प्रशोधन गर्न हम्मेहम्मे परिरहेको छ। बोर्डमा जनशक्ति तथा अन्य स्रोतसाधनको पर्याप्त व्यवस्था छैन।

सरकारी अस्पतालमा बिमाले निर्धारण गरेका सेवाहरू उपलब्ध हुँदैनन्। ग्रामीण भेगका स्वास्थ्य संस्थाको दयनीय अवस्थाबारे हामी सबै जानकार छौं। सहरका ठूला अस्पतालमा विशेषज्ञ सेवा लिन महिनौं पालो कुर्नुपर्छ। ती अस्पतालमा उपकरण हुँदैनन्। खरिद भएका उपकरण जडान हुँदैनन्। उपकरण बिग्रेका हुन्छन् वा उपकरण बिगारिएका हुन्छन्।

चिकित्सकले लेखेका अधिकांश औषधि बिमितले फार्मेसीबाट पाउँदैनन्। चिकित्सकले कमिसनको चक्करमा अस्पतालको फार्मेसीमा भएको औषधि लेख्दैनन् भन्ने गुनासो व्याप्त छ।

बिमा बोर्डमा मात्र केन्द्रित हुने हो भने स्वास्थ्य बिमा कार्यक्रममा रहेका उल्लिखित समस्याहरूको समाधान निस्किँदैन। फराकिलो हिसाबले सोच्नुपर्छ।

फराकिलो हिसाबले सोच्ने सन्दर्भमा स्वास्थ्यमन्त्री प्रदीप पौडेलले स्वास्थ्य बिमा सुधार सुझाव प्रतिवेदन २०८१ सार्वजनिक गर्ने कार्यक्रममा 'स्वास्थ्य समाजवाद' को कुरा गरेका थिए। सर्वव्यापी गुणस्तरीय स्वास्थ्य सेवामा सबैको समान पहुँच भयो भने त्यो स्वास्थ्य समाजवाद हुन्छ भन्ने उनको आसय थियो। एउटा राजनीतिकर्मीको हिसाबले उनले भनेका कुरा ठिकै होलान्। तर के राजनीतिकर्मीले गर्ने भावनात्मक कुरा व्यावहारिक रूपमा सम्भव हुन्छन्?

केही तथ्य र तथ्यांक हेरौं।

कार्यदलले दिएको सुझाव बमोजिम मन्त्रीले पनि स्वास्थ्य बिमा कार्यक्रम उत्कृष्ट विकल्प हो भनेका थिए। स्वास्थ्य बिमा आवश्यक हो तर जुन ढाँचाको बिमाको वकालत हामी गरिरहेका छौं, त्यो उत्कृष्ट विकल्प नहुन सक्छ।

मन्त्री आफैले अहिलेको ढाँचामा वित्तीय स्रोतको ठूलो समस्या छ भनेका थिए। मन्त्रीले नभनेका भए पनि त्यो यथार्थ हो। सँगसँगै उनले बिमाबाट प्राप्त हुने सुविधा थैली पाँच लाख रूपैयाँ पुर्याउने, बिमाको दायरा बढाउने, सबै नागरिकलाई बिमा अनिवार्य गर्ने, एकीकृत बिमा कार्यक्रम सञ्चालन गर्ने बताएका थिए।

मन्त्रीले भनेका कुरा लागू भयो भने त्यसलाई आवश्यक पर्ने रकम कति होला? मन्त्री आफै भन्छन्, 'त्यो सरकारको सामर्थ्यभन्दा बाहिर छ।'

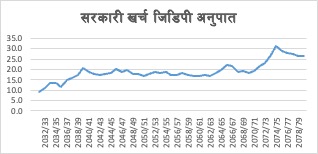

तलको चित्रमा हेरौं — हाम्रो सरकार फैलिएको देखिन्छ। सरकार फैलिनु समाजवादीहरूका लागि खुसीको कुरा होला। तर फैलिएको सरकारले सिर्जना गरेको वित्तीय दायित्वको भार कसले उठाउने हो?

चित्रमा आर्थिक वर्ष २०३२/३३ मा सरकारी खर्च र कुल गार्हस्थ्य उत्पादनको अनुपात मात्र ९ प्रतिशत थियो। आर्थिक वर्ष २०७४/७५ मा त्यो अनुपात ३१ प्रतिशतसम्म पुग्यो। पछिल्ला वर्षहरूमा केही घटेको भए पनि २६ प्रतिशतभन्दा तल झरेको छैन।

यसको अर्थ निजी क्षेत्रलाई अगाडि सार्ने विरोधाभाषी वक्तव्य दिँदै सरकार धेरै फैलिएको छ। सरकार फैलिने भनेको करको भार बढ्ने हो। करदाताबाट कुनै पनि नाममा थप कर वा शुल्क उठाउने ठाउँ खुम्चिँदै जाने हो। त्यस कारण मन्त्रीले रहर गरेजस्तो सरकारले जतिसुकै पवित्र संकल्प गरे पनि, कार्यान्वयनमा असाध्यै इमानदार भए पनि राज्यले सिर्जना गर्ने वित्तीय दायित्व थेग्ने सामर्थ्य नेपाली करदातामा कम हुँदै गएको छ।

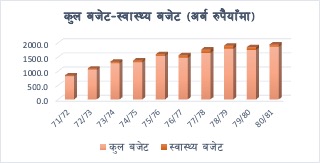

सरकारले गर्ने कुल खर्च र स्वास्थ्यमा गर्ने खर्चको अर्को चित्र पनि हेरौं — बजेटको आकार निरन्तर बढ्दो छ। स्वास्थ्य क्षेत्रमा गरिने खर्च बढेको छैन, घटेको छ। कुल खर्च र स्वास्थ्य क्षेत्रमा हुने खर्चको अनुपात ५ देखि ७ प्रतिशतबीच रहने गरेको छ। सरकारले पक्कै पनि रहरले स्वास्थ्य क्षेत्रको बजेट घटाएर अन्यत्र लगेको होइन होला?

तलको चित्रमा निरन्तर बढिरहेको बिमा दाबी भुक्तानीको रकम देखिन्छ। सुविधा थैली बढाउने, दायरा बढाउने, बिमामा सहभागी बढाउने भनेपछि बिमा दाबी भुक्तानी रकम पनि बढ्नेछ।

अहिले उपभोक्ताले तिर्ने बिमा प्रिमियमले खर्चको २४ प्रतिशत मात्र धानेको अवस्था छ। प्रतिपरिवार बिमा प्रिमियम ३८०० रूपैयाँ छ भने औसत भुक्तानी ८३५० रूपैयाँ छ। यस्तो २२० प्रतिशतको उच्च मेडिकल अनुपात धान्न असाध्यै गाह्रो हुन्छ। प्रिमियम बढाएर तत्काल दाबी भुक्तानी पूर्ति गर्न सकिने अवस्था छैन। वित्तीय स्रोत जुटाउन कार्यदलले सुझाएका र मन्त्रीलाई मन परेका अरू विकल्प पनि स्थायी समाधान होइनन्।

हाम्रोमा बिमा कार्यक्रममा दाखिला भएका र बिमा दाबी भुक्तानी गर्नेको अनुपात कम (४८ प्रतिशत) हुँदाहुँदै पनि हामीलाई भुक्तानीमा चाप छ।

तलको तालिकामा केही मुलुकको उदाहरण दिइएको छ, जसले कार्यक्रम पुरानो हुँदै जाँदा दाबी भुक्तानी माग गर्नेको अनुपात बढ्दै जान्छ भन्ने देखाउँछ। यसबाट हाम्रो भविष्य अझै कष्टकर हुनेछ भन्ने बुझ्न सकिन्छ।

| देश |

बिमा कार्यक्रम |

बिमा गर्ने र सेवा लिनेको अनुपात |

| अमेरिका |

मेडिकेयर |

६९ |

| बेलायत |

एनएचएस |

७५ |

| जर्मनी |

अनिवार्य स्वास्थ्य बिमा |

७९ |

| क्यानडा |

मेडिकेयर |

७९ |

| भारत |

आयुष्मान भारत |

२० |

| जापान |

राष्ट्रिय स्वास्थ्य बिमा |

८० |

| दक्षिण अफ्रिका |

निजी बिमा |

५६ |

हाम्रा रहरमा कैफियत

हामी सजिलै भन्न सक्छौं, हाम्रो स्वास्थ्य सेवा कार्यक्रममा समस्या छ। समाधानका लागि सुझाइएका उपायमा झन् ठूलो समस्या छ। स्वास्थ्यसम्बन्धी सबै समस्याको समाधान बिमा कार्यक्रमबाट गर्ने, बिमा कार्यक्रमलाई अनिवार्य गर्ने, बिमा कार्यक्रमलाई एकीकृत गर्ने, स्वास्थ्य सेवा प्रवाह र भुक्तानीमा एकद्वार प्रणाली अपनाउने उपाय सही होइनन्।

एकल भुक्तानीकर्ता रहने एकीकृत र एकद्वार प्रणालीको सरकार प्रवर्द्धित स्वास्थ्य बिमा कार्यक्रमले समाधान दिँदैन। स्वास्थ्य बिमा र सेवा प्रवाहमा निजी क्षेत्रलाई सक्दो धेरै भूमिका दिनुपर्छ। सरकारी हस्तक्षेपले लागत बढाउँछ। सबै किसिमका कर्मचारीतन्त्र अदक्ष हुन्छन्। सरकारी कर्मचारीतन्त्र सबभन्दा अदक्ष हुन्छ। यहाँनिर दक्षता भनेको कमभन्दा कम साधनस्रोत प्रयोग गरेर छिटोभन्दा छिटो काम सम्पन्न गर्ने हो भन्ने बुझ्नुपर्छ।

सरकारको बढ्दो भूमिकाले नवप्रवर्तनलाई निरूत्साहित गर्छ। बिमा वा स्वास्थ्य सेवा प्रवाहमा कुनै पनि रचनात्मक र सिर्जनशील उपायको खोजी हुने छैन। त्यस्तो खोजीका लागि प्रोत्साहन हुने छैन।

यसै पनि तेस्रो पक्षले भुक्तानी गर्ने सबै किसिमका कारोबारमा लापरबाही ज्यादा हुन्छ। अर्काको पैसामा फजुल खर्च गर्ने सामान्य मानवीय स्वभाव हुन्छ। सबै किसिमका बिमा कारोबारमा नैतिक विचलन ठूलो चुनौती हुन्छ। सेवाग्राही, मध्यस्थकर्ता र सेवाप्रदायक सबै पक्ष नैतिक रूपमा च्यूत हुने थुप्रै अवस्था बिमामा दर्ता हुनेदेखि दाबी भुक्तानीसम्मका चरणमा आउँछन्।

समानताको नाममा वा सञ्चालनमा दोहोरोपन घटाएर लागत कम गर्छ भन्ने मान्यतामा एकीकृत वा एकद्वार सेवा प्रवाहमा जोड दिइन्छ। तर यसो गर्दा दायित्व पनि थुप्रिएर जोखिम बढ्छ भन्ने हेक्का गरिँदैन। एउटै भिमकाय बिमा कोषको सट्टा जोखिम वितरण हुने गरी अलग अलग कोषमार्फत् भुक्तानी गर्नु बुद्धिमानी हुन्छ। यस सम्बन्धमा जर्मनी, जापान र सिंगापुरको उदाहरण माथि दिइएको छ।

मन्त्री पौडेलले पनि तीनै तहका ७ सय ६१ सरकारलाई बिमामा सहभागी बनाउने बताएका छन्। सरकार मात्र किन? उपभोक्ता, सेवा प्रदायक र सरकार तीनै पक्ष जिम्मेवार हुने स्वास्थ्य सेवा प्रणालीको ढाँचा बनाउनुपर्छ। यसले उपभोक्तालाई छनोट दिन्छ नै, जिम्मेवार पनि बनाउँछ।

यस्तो ढाँचामार्फत् सेवाको दुरूपयोग र फजुल खर्च पनि रोक्न सकिन्छ। सेवाको अधिक उपयोगले खर्च बढाउँछ नै, वास्तविक सेवाग्राहीलाई सेवा प्राप्त गर्न लामो समय कुर्नुपर्ने बनाइदिन्छ। यस्तो ढाँचा भनेको निजी क्षेत्रको भूमिकालाई पर्याप्त स्थान दिने हो। सेवाको एकीकरण होइन, खण्डीकरण हो।

उपभोक्ताको स्तरमा हाल सहभुक्तानी १० प्रतिशत राखिएको छ। यसलाई २५ वा ३० प्रतिशत पुर्याउने हो भने अनावश्यक परीक्षणलाई निरूत्साहित गर्छ। तथापि यसको नकारात्मक पक्ष पनि छ। आफूले पनि तिर्नुपर्ने भएपछि मान्छेहरू रोग छिप्पिएपछि मात्र उपचारका लागि आउने जोखिम बढाउँछ।

बिमा कार्यक्रमको उपचार

हाल ज-जसले जहाँबाट सेवा पाइरहेका छन्, त्यसैलाई सुदृढ बनाउने र सरकारले सेवाबाट वञ्चितहरूमा ध्यान केन्द्रित गर्ने हो। त्यसैले निजी बिमा कम्पनीले भुक्तानी गर्ने गरी स्वास्थ्य सेवा लिइरहेका वा कर्मचारी सञ्चय कोष, नागरिक लगानी कोष र सामाजिक सुरक्षा कोषमा सहभागी भएबापत सेवा पाइरहेकालाई सरकारले प्राथमिकतामा राख्नु पर्दैन।

न्यून जोखिम, दक्षता र मितव्यीताका दृष्टिले राम्रा विकल्प हुँदाहुँदै खराबलाई किन अगाल्ने?

नैतिक विचलनलाई स्थान दिने ढाँचा नरोजौं। औषधि, स्वास्थ्य सामग्री, स्वास्थ्य सेवा र स्वास्थ्य शिक्षणको समेत बजार मूल्यमा नियन्त्रण गर्नुपर्ने असाध्य बाटो नरोजौं। यो बाटो राजनीतिक रूपमा आकर्षक तर आर्थिक तथा व्यावहारिक रूपमा कष्टसाध्य बाटो हो। यसले हाम्रो बिरामी स्वास्थ्य बिमा कार्यक्रमको उपचार गर्दैन।

भौगोलिक, जनसांखिक वा सुविधा रकम बढाउने गरी सतही र आक्रमक रूपमा स्वास्थ्य बिमा कार्यक्रम विस्तार नगरौं भन्ने प्रस्ताव राजनीतिक रूपमा अलोकप्रिय हुन सक्छ, स्वास्थ्यमा समाजवादको विपरीत हुन सक्छ। तर यो प्रस्तावले दिगो समाधान दिन सक्छ। यसले बिरामी स्वास्थ्य बिमा कार्यक्रमको उपचार गर्छ।

***

-1763886130.jpeg)

-1746009348.jpg)