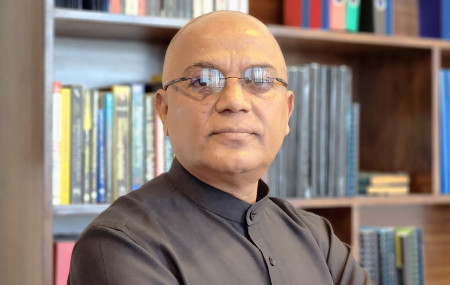

वाणिज्य बैंकमध्ये माछापुच्छ्रे बैंकले सबैभन्दा पहिले लाभांश घोषणा गरेको छ। कोभिड–१९ को असर लाभांशमा पनि परेको छ । बैंकहरुको कतिपय ऋणको साँवा र ब्याज उठ्न सकिरहेको छैन। हाल बैंकहरुले पुर्नकर्जाका लागि आवेदन लिइरहेका छन्। यीनै सन्दर्भमा माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइरालासँग सेतोपाटीका कमल नेपालले गरेको कुराकानीः

माछापुच्छ्रे बैंकले सबैभन्दा पहिले लाभांश घोषणा गर्यो, तर अघिल्लो बर्षभन्दा घट्यो। अरुको पनि घट्ने स्थिति छ, लाभांश घट्नुका कारणहरु के के हुन्?

कोरोनाको असरले नाफामा प्रभाव पारेपछि त्यसको प्रत्यक्ष असर लाभांशमा पर्न गएको हो । हाम्रै बैंकको अघिल्लो आर्थिक वर्ष २०७५/७६ मा खुद नाफा १ अर्ब ७० करोड रहेकोमा आर्थिक वर्ष २०७६/७७ मा घटेर १ अर्ब २७ करोडमा आयो।

यसको प्रत्यक्ष असर लाभांशमा पर्न गएको हो। यो वर्ष नाफा घट्नुका विविध कारण छन्। गत आर्थिक वर्ष बैंकहरुले साढे ८ महिना मात्रै काम गर्न पाए। यसले सोचेअनुसार व्यवसाय हुन सकेन।

अर्को कुरा कोभिड १९ बाट प्रभावित क्षेत्रहरुलाई लक्षित गरी चैतमा नेपाल राष्ट्र बैंकबाट ऋणीलाई ब्याजमा १० प्रतिशत छुट दिने गरि नयाँ निर्देशन जारी भयो जसअनुरुप हामीले पनि हाम्रा ऋणीहरुलाई ब्याजमा १० प्रतिशत छुट प्रदान गर्याैँ।

त्यसैगरि कोभिड प्रभावित ऋणीलाई चौथो त्रैमासको किस्तामा २ प्रतिशत सम्म ब्याज घटाउने गरी नेपाल राष्ट्र बैंकबाट प्राप्त निर्देशन अनुसार हामीले उक्त छुट पनि ग्राहकलाई प्रदान गर्याैँ।

कोभिड १९ को जोखिम न्यूनिकरणका लागि नगद भन्दा डिजिटल कोरोबारलाई प्रोत्साहन गर्नेगरी सम्पूर्ण डिजिटल कारोबार केही समयका लागि निशुःल्क रुपमा उपलब्ध गरायौँ । ग्राहक लक्षित यस्ता विविध योजनाका कारण गत आर्थिक वर्ष समग्र आम्दानी नै घट्न जाँदा नाफामा प्रत्यक्ष असर परेको हो।

कोभिड १९ का कारण असार मसान्तसम्म ऋणीले तिर्न नसकेको साँवा ब्याजलाई ‘असल वर्ग’ मा नै वर्गीकरण गरिए पनि ५ प्रतिशत प्रोभिजन गरेर 'वाचलिस्ट'मा राख्नुपर्ने भयो। यसले सिधै नाफामा असर पर्न गएको हो।

कोभिड १९ को जोखिम अहिले पनि कायमै छ । यसले गर्दा समग्र देशको आर्थिक अवस्थामा असर अहिले पनि परिरहेकै छ । साउन र भदौमा पनि खासै बिजनेस हुन सकेन।

नेपाल राष्ट्र बैंकले असोज मसान्तसम्म उठेको गत आर्थिक वर्षको व्याज आम्दानीबाट लाभांश दिन सक्ने व्यवस्था त गरेको थियो। तर हामीले त्यस्तो गरेनौं, घोषणा गर्नुभन्दा अघिल्लो दिनसम्म जति आउँछ, त्यसैका आधारमा लाभांश घोषणा गर्यौँ ।

यसरी लाभांश क्यालकुलेट गर्दा ३.३७ प्रतिशत नगद र ७.०३ प्रतिशत बोनस सेयर गरी करसहित १०.४ प्रतिशत लाभांश हुन गयो। यसको अन्तिम अनुमतिका लागि हामीले राष्ट्र बैंकमा निवेदन पेश गरिसकेका छौँ । व्यवासयिक पाटोसँगै हामी व्यवस्थापनमा चुस्त दुरुस्त छौं, हाम्रो टिम वर्क राम्रो छ, त्यसकारण समयमै लाभांश धोषणा गर्न सक्यौँ भन्ने मलाई लाग्छ।

टुरिजम क्षेत्रलाई कोभिडको असर अलि लामो पर्ने देखिन्छ, त्यो क्षेत्रमा तपाईंहरुको ऋण प्रवाह कति छ?

हायर पर्चेज, ट्राभल तथा टुरिजम क्षेत्रबाट सोचेअनुसार ऋण असुली गर्न सकिएको छैन। करिब ४ अर्ब रुपैयाँजति पर्यटन क्षेत्रमा लगानी छ।

नेपाल राष्ट्र बैंकले समयमै मौद्रिक नीति ल्याएर अति प्रभावितलाई पनि समय र सुविधा दिएको छ। अब बन्दाबन्दी खुल्दै आएको पनि छ। बाह्य पर्यटनमा असर केही लम्बिए पनि आन्तरिक पर्यटन अब क्रमिक रुपमा चलायमान होला भन्ने आशा गर्न सकिन्छ।

ऋण पुनर्तालिकीकरण वा पुनर्संरचनाकाे सुविधा पनि दिइएको छ, नयाँ ऋण प्रवाह पनि बढ्न थाल्यो होला, कस्तो छ तपाईहरुको बैंकमा ऋणको माग?

हामी अहिले ऋणको पुर्नसंरचनाको बिषयमा कोभिड १९ बाट प्रभावित व्यवसायीहरुसँग छलफल भइरहेको छ। कतिपय व्यवसायी आवेदन दिने तरखरमा पनि हुनुहुन्छ।

भर्खरै निषेधाज्ञा खुलेको छ, अब विस्तारै व्यवसाय सुचारु हुँदै जान्छ होला। अर्कोतर्फ नेपाल राष्ट्र बैंकले समयावधि पनि दिएकाले व्यवस्थापन गर्न सकिन्छ कि भनेर ग्राहकहरु पर्ख र हेर को अवस्थामा रहनुभएको हुन सक्छ।

उद्योग व्यवसायलाई जोगाउनका लागि पनि हामीले नेपाल राष्ट्र बैंकको कार्यविधिअनुसार पुर्नसंरचना गर्छौँ। कुनै ऋणीले राष्ट्र बैंकले दिएको सुविधाअनुसार पुर्नसंरचना गरिदिन भनेमा हामी तयार छौँ।

त्यस्तै नयाँ ऋणका लागि पनि अब क्रमिक रुपमा माग बढ्दै जान्छ भन्ने आशमा छौँ, माग पनि सुरु भएको छ। एलसीहरु राम्रो खुल्न थालेका छन्, अब टिआर लोनमा पनि बृद्धि हुँदै जानेमा हामी बिश्वस्त छौँ।

एउटा बैंकले फिक्स्ड डिपोजिटमा दिने ब्याजदर बढाएर ९ प्रतिशत घोषणा गरेको छ, के यो ऋणको माग बढ्ने संकेत हो?

बैंकहरुको आ-आफ्नो तरिका हुन्छ पोर्टफोलियो म्यानेजमेन्ट गर्ने। यो ब्याजदर बढाउनु पनि तीमध्ये एक तरिका हुन सक्छ, त्यसलाई अन्यथा लिनु हुन्छ जस्तो मलाई लाग्दैन।

अर्को कुरा स्थिर व्याजदरमा व्यक्तिगत आवधिक कर्जा दिनुपर्ने राष्ट्र बैंकको व्यवस्था छ। लामो अवधिका लागि दिइने ऋणमा अहिले नै ब्याज फिक्स गर्नुपर्ने अवस्था पनि छ। त्यसका लागि अहिले नै व्यवस्थापन गर्न खोजेको पनि हुन सक्छ।

त्यस्तै स्प्रेड दर (बैंकहरुले निक्षेपकर्तालाई दिने ब्याज र ऋणीबाट लिने ब्याजको औसत अन्तर)लाई घटाउनुपर्ने बाध्यता पनि हुन सक्छ । स्प्रेड दर घटाउनका लागि निक्षेपकर्तालाई बढी ब्याज दिनुपर्ने वा ऋणीबाट लिने व्याज घटाउनुपर्ने हुन्छ।

पछिल्लो समय राष्ट्र बैंकले घर र गाडी किन्न (व्यक्तिगत आवधिक) स्थिर ब्याजदरमा ऋण दिन सक्ने व्यवस्था पनि गरेको छ। ऋण लिइसकेकाले पनि यस्तो सुविधा पाउँछन्। यस्तो ऋण जान थालेको हो ?

हुन त बाहिरी मुलुकमा पनि यस्तो सुविधा हुन्छ। राष्ट्र बैंकले यसका लागि असोज मसान्तसम्मको समय दिएको छ। यो व्यवस्था हामीलाई नयाँ भएकाले विगतका वर्षहरुमा यस क्षेत्रमा गएको कर्जा, व्याजदरको अवस्था, तरलताको अवस्था लगायतका विषयमा हाम्रो एउटा टिमले अध्ययन गरिरहेको छ।

यहाँनिर म ग्राहकलाई एउटा कुरा जानकारी दिन चाहन्छु कि परिवर्तनशीलभन्दा स्थिर ब्याजदर केही उच्च हुन्छ। लामो अवधिका लागि स्थिर ब्याजमा ऋण दिइँदा परिवर्तनशीलभन्दा २/३ प्रतिशत नै बढी हुन जान्छ।

किनकि यस्तो ऋण १०/१५ वर्षसम्मको पनि हुन सक्छ। त्यतिबेला बजारमा तरलताको अवस्था कस्तो हुन्छ भन्ने कुरा अहिले अनुमान गर्न सकिने भएन। अहिलेको तरलता त केही महिनामै सकिने मेरो अनुमान छ।

किनकि पुँजीगत खर्चको अवस्था कस्तो भइरहेको छ, हामी सबैलाई थाहा छ। अब रेमिट्यान्स पनि पहिलेजस्तो बढिरहने अवस्था देखिँदैन। त्यसले तरलतालाई ‘टाइट’ गर्छ। त्यसकारण स्थिर ब्याजदरमा कर्जा दिने विषय बैंकहरुका लागि चुनौतिपूर्ण हुन सक्छ जस्तो मलाई लाग्छ।

तर ग्राहकलाई यसमा परिवर्तनशील ब्याज छान्ने बिकल्प पनि हुनेछ। असोज मसान्तसम्म त हामीलाई होमवर्क गर्न समय दिइएको छ। कात्तिक लागिसकेपछि ग्राहकबाट घर र गाडी किन्न स्थिर ब्याजमा ऋणको आवेदन आएमा हामी दिनको लागि तयार छौँ।

पुनर्कर्जाका लागि आवेदन लिइरहनुभएको छ, कत्तिको उत्साह छ यसमा ?

हामीले असोज १४ सम्म पुर्नकर्जाको लागि आवेदन लिन्छौँ । तर अहिले नै मागभन्दा ३ गुणा बढी आवेदन आइसकेको छ। अन्य बैंकहरुको हकमा पनि साथीभाइहरुसँग कुराकानी हुँदा आवेदनहरु प्राप्त भइरहेको जानकारी पाएका छौँ।

त्यसकारण आवेदनमा उत्साह नै छ। उहाँहरुबाट आएको आवेदन राष्ट्र बैंकबाट स्वीकृत भएपछि बल्ल हामीले ऋण दिने हो। लघु, घरेलु तथा साना उद्यम, साधारण पुनर्कर्जा, विशेष पुनर्कर्जा तथा कोरोनाबाट अति प्रभावित र मध्यम प्रभावित क्षेत्रलाई पनि यस्तो कर्जा दिइने व्यवस्था छ।

त्यसैले यीनै क्षेत्रहरुबाट बढी आवेदन प्राप्त भइरहेको छ।

अलिकति तरलता हुनेवित्तिकै घरजग्गा र गाडीका लागि ऋण दिन बैंकहरु प्रतिस्पर्धामा उत्रिन्छन् । घरजग्गा र गाडीमा किन यस्तो मरिहत्ते?

पहिलो कुरा त घरजग्गा धितो हुनेवित्तिकै त्यो सुरक्षित हुन्छ। गाडीको पनि त्यस्तै हो। आम्दानी पुष्टि भइसकेपछि नियमित रुपमा ग्राहकले तिर्दै जान सक्छ भन्ने विश्वास बैंकलाई हुन्छ।

एउटा व्यक्तिले पैसा कमाउँदै गर्दा उसको ध्यान पनि घर र गाडीकै लागि हुन्छ। अन्य क्षेत्रको तुलनामा घर र गाडीमा भएको ‘डिफल्ट रेट’ एकदमै कम छ। त्यसकारण यसतर्फ आकर्षण बढेको हो जस्तो मलाई लाग्छ।

अर्को कुरा ऋणीले तिरेन भने बैंकले तुरुन्तै सम्बद्ध व्यक्ति वा संस्थालाई पहिचान गर्न सक्छ । त्यसकारण यसप्रति आकर्षण बढेको हो।

स्थापनाको २० औं वर्ष मनाइरहँदा आगामी दिनमा माछापुच्छ्रे बैंकका लक्ष्यहरु के के छन् ?

यस वर्ष कोभिडका कारण औपचारिक रुपमा कार्यक्रमहरु गर्न पाइएको छैन।

अब हामीले डिजिटलाइजेसनमा बढी जोड गरेका छौँ। वार्षिकोत्सवका अवसरमा हामीले केही डिजिटल प्रोडक्ट ल्याउने तयारीमा छौँ ।

यो वर्ष ग्राहक तथा कर्मचारीको सुरक्षा, सुविधालाई नै बढी ध्यान केन्द्रित गर्नेगरी वार्षिकोत्सव मनाउँछौँ। बाहिरबाट आउने ग्राहकसँग प्रत्यक्ष सम्पर्कमा आएर काम गर्नुपर्ने कर्मचारीका लागि मनोवल बढाउनुपर्ने अवस्था छ।